根据我们之前发布的《2026年上半年A股上市公司控制权变动市场回顾》,相比2025年的活跃,2026年上市公司控制权交易有了较多结构性的变化。除了锁定期的延长外配资网之家,普遍存在的12甚至36个月资产注入或者业务规划的承诺减少了控制权变更完成后上市公司业务腾挪的空间。但另一方面,即使IPO再次加速,一级市场仍然沉淀了大量优质但暂无法IPO的资产,这些优质企业/资产普遍都有寻求资本平台支持业务发展的需求。

收购一家上市公司是容易的,但是如何用好这个资本平台,既能满足自身业务发展需求,又能合规以及符合政策导向,是摆在各位收购方面前的课题。

7月1日晚中赋科技(300692.SZ)披露的一宗并购为我们提供了一个有趣的视角——即依托收购方的产业背景,以上市公司为平台开展产业整合,而不是基于装入或者导入收购方的资产实现证券化。

01

中赋科技前次控制权变更与本次交易

中赋科技的前身为中环环保,自2011年成立以来长期深耕市政污水处理与垃圾焚烧发电。2025年9月,这家环保公司原实际控制人张伯中及其一致行动人以5.98亿元的对价,将15.32%股份转让给由刘杨控制的合伙企业,同时放弃4.5168%的表决权。2025年12月,公司推出定向增发预案,拟向刘杨募资约2.622亿元;2026年1月,中环环保正式更名为中赋科技。从“中环”到“中赋”,从环保到科技,这不仅是名称的更替,更是一次战略宣言。

2026年7月1日,中赋科技正式披露收购方案,上市公司全资子公司军科正源(北京)药物研究有限责任公司拟以10亿元现金收购军科正源(北京)药物研究有限责任公司及其整合CRO资产控制权,对于一家刚刚完成更名、准备转型的上市公司而言,是一笔有分量的“赌注”,在A股控制权变更后的资产运作案例中,也足够引起侧目。

02

中赋科技跨界布局的底气与CXO行业的产业整合背景

中赋科技敢做这笔跨界大交易,最硬的底气或许来自实控人刘杨本人的产业底色。他是临床前CRO龙头赛赋医药的创始人兼董事长,在国内布局四家GLP实验设施,手握NMPA十项全项GLP资质,同时获得了FDA、OECD、日本PMDA GLP认证,是国内GLP资质最全的CRO机构之一。这意味着他对CXO行业的运行逻辑、技术壁垒和资产定价,有着外人无法企及的深度认知。

标的公司军科正源的核心能力锚定在临床阶段CRO——聚焦创新药的生物样本分析与临床生物检测,系国家级专精特新小巨人企业。技术面覆盖基因治疗、细胞治疗、蛋白多肽、ADC/PDC、核酸类药物、疫苗以及小分子化药,累计服务超过800家国内外药企,助推136款药物成功获批。相较于创新药研发项目动辄数十亿的投入和极高的失败率,具备稳定客户资源、成熟技术平台和持续现金流的CRO企业,在创新药产业链中天然具有更高的资产确定性。

然而,国内CRO行业长期处于碎片化、单点竞争的格局。能够打通“临床前”和“临床阶段”两个高壁垒环节的企业凤毛麟角。与此同时,药企对CRO的需求正从“单点采购”转向“全链条外包”——这意味着一体化的服务能力正在成为行业竞争的护城河。谁能先完成纵向整合,谁就能获得更低的客户沟通成本、更高的数据一致性和更精简的供应商管理体验。

赛赋医药聚焦临床前安全性评价GLP毒理研究,军科正源聚焦临床阶段的生物样本分析检测,两者在业务链条上形成天然的前后衔接关系。这种一体化的服务能力,让其他单纯的临床前CRO或临床CRO机构都很难站在同一平台上与之竞争。

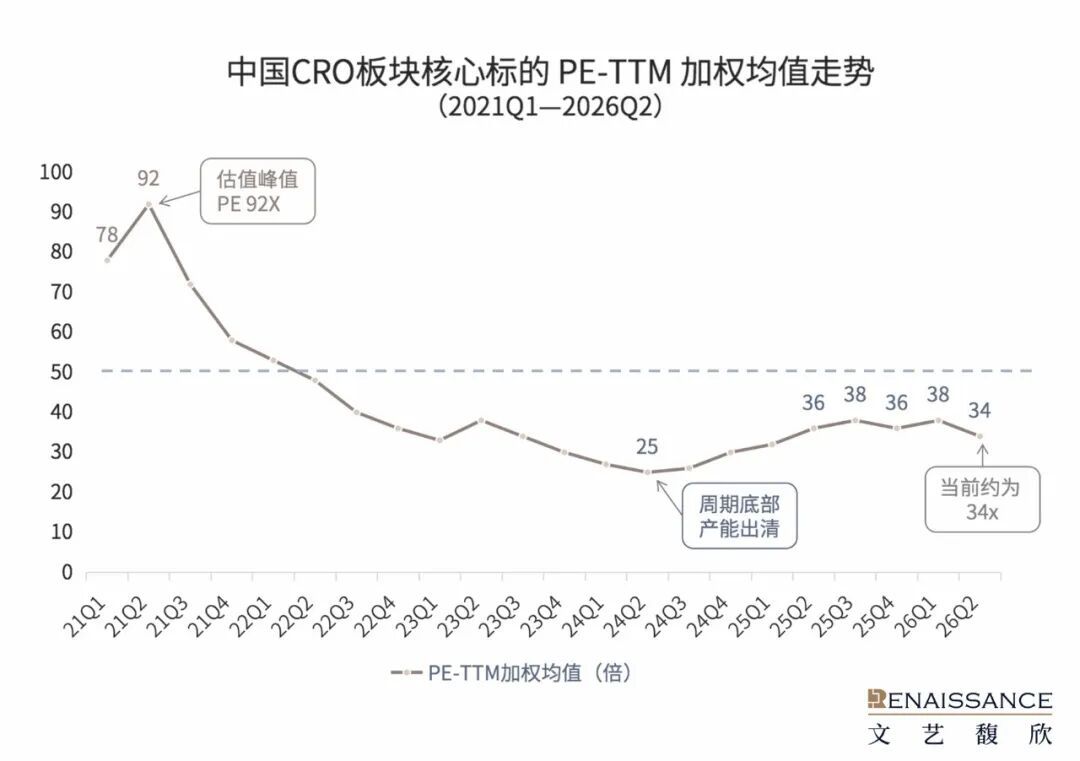

2023年以来,中国CXO行业经历的并非简单的估值回调,而是一场产业叙事的重写。一级市场生物医药融资从高峰回落,A股IPO节奏也让一批技术扎实、客户优质但尚未达到独立证券化条件的CXO企业,重新思考自身的资本归宿。更重要的是,全球医药产业链正在从效率优先走向安全、合规与可控并重,CXO企业的价值也不再只是承接外包订单,而是嵌入创新药研发体系、提升研发确定性、压缩试错成本的基础设施。在这一轮再定价中,被真正懂产业的上市公司并购,不再是IPO受阻后的退路,而可能成为技术平台、客户资源和资本市场之间更高效率的连接方式。

更深层的驱动力来自中国CXO行业自身的结构性升级。过去几年,行业在创新药热潮中完成了能力积累,却也形成了企业数量多、单点能力强、平台化不足的格局;当增量红利消退,单纯依靠价格、产能和局部技术优势竞争,已经难以支撑长期壁垒。下一阶段的胜负,不在于谁拥有某一个环节的牌照或设备,而在于谁能把临床前评价、临床检测、数据质量、客户粘性和合规体系串成一条连续的服务链。海外LabCorp、IQVIA等巨头的成长史证明,CXO行业天然适合在资本助推下通过并购完成能力拼图;而中国市场今天真正缺少的,正是能够把分散的专业能力整合成产业平台的组织者。从行业逻辑上来说,中赋科技收购军科正源是深度产业人士借助上市公司平台,对中国CXO从单点供给走向系统供给的一次提前布局。

03

基于产业整合背景的三方交易

刘杨此前通过定增巩固控制权时,已基于产业协同考量作出无同业竞争承诺,并在详式权益变动报告书中明确披露将“择机投资生物医药领域优质项目,培育新的利润增长点”。2026年7月1日,上市公司在公告拟收购军科正源的同时,同步公告拟向关联方出售全资子公司安徽璠煌建设工程有限公司100%股权——“剥离非核心资产、注入产业协同资产”的双线操作,勾勒出一幅完整的战略转型蓝图。大多数A股跨界并购追求的是“加法”——在原有业务上叠加新业务,而中赋科技做的是“减法和加法”同步进行。这种取舍逻辑侧面显示了实际控制人对上市公司的战略终局有一个清晰的判断,而非走一步看一步的机会主义决策。

A股三方交易的难,根源一方面在监管严格的“类借壳”审查,很多时候和取得上市公司控制权的新实际控制人对拟注入标的资产质量缺乏深度认知有关。横向对比前文所述的A股上市公司收购CXO资产的案例中,成功的跨界并购有一个共性:实际控制人或管理层具备产业认知。中赋科技的路径验证了同一个规律,这也将是A股跨界三方交易结构中最稀缺、也最难以复制的变量。

还有一个细节值得推求,刘杨本人是赛赋医药的创始人,赛赋医药与军科正源在业务链条上形成前后衔接的协同关系。这意味着他在收购之前,对军科正源的技术能力、客户口碑、管理团队或许已经有了多年近距离观察。在常规并购交易中,买方往往需要花大量时间和精力对标的资产进行全方位尽职调查;而在本次交易中,最重要的部分或许已经由“同行共事多年”完成了。这种天然的认知优势,是任何第三方都无法替代的。

04

结语

相较于A股大量控制权转让案例中,新实际控制人因缺乏产业根基而无法向上市公司注入优质资产、最终陷入“空壳化”困局,中赋科技的路径展示了一种更高级的形态,当实际控制人本身是行业深度玩家,控制权变更就成为了产业整合的战略起点。产业认知、资本平台和执行能力的三位一体,正在重塑跨界并购的底层逻辑。这一逻辑若被市场有效验证,由产业深度玩家主导的跨界资本运作浪潮配资网之家,或许才刚刚拉开序幕。

国睿信配提示:文章来自网络,不代表本站观点。

- 上一篇:怎么配资炒股官网 国家防总针对重庆、贵州、云南启动防汛四级应急响应

- 下一篇:没有了

热点资讯